توضیحات

پروژه پیش بینی قیمت نفت وست تگزاس اینترمیدیت(WTI) با تحلیل سری های زمانی (SARIMA) در پایتون(Jupyter notebook)

نفت، یکی از مهم ترین منابع انرژی شناخته شده در جهان بوده و نوسانات قیمت آن فعالیت های اقتصادی را تحت تأثیر قرار می دهد. یکی از مهمترین کاربردهای مدل های اقتصادی، پیش بینی مقادیر آتی متغیرهای اقتصادی است. در حقیقت مدل ها را میتوان با میزان صحت پیش بینی شان، مورد آزمون قرار داد. بدین ترتیب که اگر یک مدل اقتصادی در تبیین روابط موجود بین متغیرها موفق باشد، باید قادر به پیش بینی صحیحی از مقادیر آینده متغیرها نیز باشد. بدیهی است که میزان صحت پیش بینی متغیرها جهت تصميمات صحيح سیاستگذاران عاملی مهم به شمار می آید. چنین اهمیتی موجب گشته تا تحقیقات در زمینه مدل ها و تکنیکهای پیش بینی در چند دهه اخیر با شتاب بیشتری به پیش روند به طوری که امروزه در ادبیات اقتصادسنجی کاربردی، شاهد مدل ها و روش های بسیاری در این زمینه می باشیم. برخی از این دستاوردها حاصل توسعه مدل ها و روش های موجود و برخی نیز بر مبنای ارائه دیدگاه های جدید که هنوز نیز در حال گسترش هستند، بوده است. از جمله مدل های ارائه شده در حوزه پیش بینی مدل هایARIMA میباشد. این مدل ها جهت پیش بینی مقادير آتی متغیرها با استفاده از مقادیر متغیر در دوره های گذشته به کار می روند.

پیش بینی متغیرهای اقتصادی از اهمیت و جایگاه ویژهای در مباحث علمی اقتصاد برخوردار است و مدل های مختلفی برای پیش بینی مقادیر آتی متغیرها بوجود آمده اند تا سیاستگذاران اقتصادی را برای اتخاذ سیاستهای مناسب یاری نمایند. به همین علت، امروزه اکثر دولت ها و بانک های مرکزی در اتخاذ و اجرای سیاست هایشان علاوه بر توجه به وضع موجود، پیش بینی های کوتاه مدت و بلندمدت متغیرهای اصلی اقتصاد را در نظر میگیرند. وقوع حوادث غیر قابل پیش بینی موجب می گردد تا سیاستگذاران مالی کشور، اغلب به برآورد و پیش بینی دقیق تغییرات قیمت بازارهای مالی به عنوان معیاری جهت اتخاذ سیاست های مناسب برای کاهش آسیب پذیری اقتصاد ملی و جهانی روی آورند. بدیهی است که میزان صحت پیش بینی این متغیرها، صرف نظر از درستی سیاست های اتخاذ شده و تناسب آنها با شرایط موجود، از جمله رموز موفقیت آنها می تواند باشد.

نفت به عنوان یکی از مهم ترین منابع مورد استفاده بشر و از معدود کالاهایی که سنگ بنای بیشتر فعالیت های اقتصادی است، از اهمیت ویژه ای برخوردار می باشد. از طرفی قیمت نفت، به دلیل اهمیت آن در بازارهای بین المللی، رابطه اساسی آن با اقتصاد کشورها و موقعیت استراتژیک آن در بین کالاهای اقتصادی، یکی از عوامل بسیار مؤثر در اقتصاد بین الملل بوده و نقش تعیین کننده ای در رکود و رونق آن دارد. بازار نفت یکی از بازارهای پرنوسان است که پیش بینی آینده آن می تواند در تصمیم گیری ها تأثیر مثبتی بر جای گذارد. هرچند وقوع بحران های نفتی که ناگهان در بازار نفت حادث می شود، درجه اطمینان بسیاری از این پیش بینی ها را با تردید مواجه می سازد، اما با آگاهی از قیمت نفت و پیش بینی صحیح آن می توان فرآیند تصمیم گیری خرید و فروش نفت در بازارهای جهانی را تسهیل و بهترین زمان انجام معاملات و سرمایه گذاری ها را تعیین نمود.

با توجه به اهمیت مسئله پیش بینی قیمت نفت، تا کنون روش های مختلفی توسط محققین به کار گرفته شده و تحقیقات متعددی برای استخراج مدل هایی که توانایی بیان رفتار قیمت نفت و پیش بینی دقیق تر آن را داشته باشند انجام شده است. در پاره ای از تحقیقات مدلهای اقتصادسنجی مد نظر قرار گرفته شده است. این مدل ها را می توانیم به مدل های سری زمانی و ساختاری یا مدل های خطی و غیر خطی تقسیم نماییم. در مدلهای ساختاری روابط متغیرهای اقتصادی بر مبنای رفتار عقلایی عوامل اقتصادی اعم از مصرف کنندگان، تولیدکنندگان و سیاستگذاران اقتصادی بنا نهاده می شود و با استفاده از مدل های مختلف اقتصادسنجی، برآورد شده و از آنها در جهت تبیین وضع موجود و پیش بینی مقادیر آتی متغیر وابسته استفاده می شود. هرچند این مدل ها در تبیین وضع موجود از موفقیت نسبی برخوردار بوده اند اما در زمینه پیش بینی سابقه چندان موفقی نداشته اند.

اهمیت روز افزون پیش بینی و کاستی مدل های ساختاری در این زمینه، منجر به توسعه مدل های سری زمانی برای مدل سازی و پیش بینی شد. در مدل های سری زمانی فرض می شود تمام عوامل و ارتباطات مؤثر در شکل گیرییک متغیر در مقادیر خود آن نمود پیدا می کند. بنابراین مقادیر قبلی متغیر، مهمترین منبع برای توضیح تغییرات آن خواهد بود، اما از آنجایی که عوامل و نیروهای پیچیده بسیاری باعث تغییر پدیده های اقتصادی می شوند که احتمالا از روابط غیر خطی تبعیت می کنند، مدل های سری زمانی غیر خطی و پویا از جایگاه مهمی در ادبیات اقتصادی مدل های پیش بینی به ویژه در دهه اخیر برخوردار شده اند و در حال حاضر نقش مهمی در مدل سازی روابط اقتصادی در زمینه پیش بینی های کوتاه مدت و بلندمدت ایفا می نمایند.

انواع بازارهای نفتی:

به طورکلی می توان بازارهای نفتی را به سه گروه عمده تقسیم بندی کرد:

-بازار معاملات فیزیکی یا نقدی نفت

-بازار بورس نفت

-بازار نفت خارج از بورس.

بازار معاملات فیزیکی یا نقدی نفت:

این بازار خود به دو نوع بازار تک محموله و مدت دار تقسیم می شود:

بازار تک محموله ای نفت :

در این بازار نفت خام یا فرآورده های آن برای تحویل فوری و با قیمت مشخص به فروش می رسد. در این معاملات، مبادله نفت خام و یا فرآورده های آن بر اساس قیمت های روزانه که بسیار متغیر هستند، انجام میگیرد. رونق و گسترش این بازارها به دهه۶۰ و ۷۰ باز می گردد، زمانی که تقريبا كليه تجارت نفت در دست شرکت های بزرگ نفتی موسوم به هفت خواهران نفتی قرار داشت. اما به تدریج این شرکت ها شروع به واگذاری عملیات خود به پالایشگران مستقل نمودند. به دنبال این تصمیم شرکت های بزرگ نفتی، واگذاری و انحصار خرید نفت خام در بازار تک محموله ای و تبدیل نفت خام به فرآورده های نفتی و فروش فرآورده های خاص را در پاره ای موارد تحت قراردادهای بلند مدت در اختیار پالایشگران مستقل قرار دادند. زمانی که بهره برداری و سوددهی معاملات فوق برای پالایشگران آغاز گردید، شرکت های بزرگ نفتی برای استفاده مجدد از این بازار، با تحت فشار قرار دادن پالایشگران و با روی آوردن مجدد به این بازارها برای انحصاری نمودن آنها به نفع خویش، سعی در حذف پالايشگران مستقل نمودند. با این حال بازار معاملات تک محموله ای توسط صاحبان پالایشگاه های مستقل در بازارهای آمستردام، رتردام، آنتروپ، ساحل دریای مدیترانه، خلیج مکزیک و سنگاپور رونق گرفته و به سرعت فراگیر شد. بازارهای معاملات نقدی هم اکنون در پنج مرکز بزرگ و تعدادی از بازارهای کوچک فعالیت می کنند. این پنج بازار بزرگ خرید و فروش نقدی شامل بازار شمال غربی اروپا، بازار مدیترانه بازار کارائیب، خلیج مکزیک و بازار سنگاپور می باشند.

بازار مدت دار نفت:

در این بازار قراردادهای مدت دار، دارای زمان مشخص و شرایط مورد توافقی می باشند که این زمان برای نفت خام از 15 روز تا بیش از یک سال می تواند متغیر باشد. این بازار زمانی که شرایط انتقال فیزیکی به دلایل نامشخص سخت شده باشد، مورد استفاده قرار می گیرد. همچنین زمانی که شرایط قیمتی و پارامترهای اقتصادی با نوساناتی همراه باشد، این قراردادهای مدت دار مورد استفاده قرار می گیرند.

قراردادهای مدت دار به کاهش ریسک معاملات کمک می کنند، ولی با پیدایش بازارهای بورس نفت و معرفی ابزار مشتقه می مالی در این بازارها، به مرور از اهمیت این قراردادها کاسته شده است.

بازارهای بورس نفت:

بازارهای بورس نفت به منظور ایجاد زمینه ای جهت کاهش ریسک معاملات نفتی، کاهش بی ثباتی، افزایش انعطاف پذیری و فراهم نمودن ابعاد وسیع تر تجاری برای نفت و صنایع مربوط به آن به وجود آمده اند. این بازارها ابزارهای لازم را برای انجام معاملات میان مبادله گران، تولید کنندگان، مصرف کنندگان، پالایشگران و دلالان نفتی فراهم می آورند. در این بازارها، تضمین لازم و کافی جهت اجرای عملیات بیمه – به منظور جلوگیری از ضرر و خطر ورشکستگی – فراهم می شود و ریسک ناشی از نوسانات قیمت نفت از بین می رود. درواقع، قراردادهای متفاوت و استراتژی های بیمه قیمت هستند که ابزارهای کنترل ریسک و تضمین قیمت در بازارها به شمار می روند که در ذیل به برخی از این قراردادها اشاره می شود. از جمله این قراردادها می توان به قراردادهای آتی اشاره کرد. قراردادهای آتی از دهه ۷۰ میلادی در بازارهای نفتی به وجود آمدند. تا قبل از دهه ۷۰ میلادی، کنترل کلیه فعالیت های فنی و تجارت نفت در سطح جهان در اختیار تعداد معدودی از شرکتهای نفتی قرار داشت و تمامی مؤسسات تجاری و مالی مربوط به صنعت نفت در اختیار این شرکت ها بودند. بنابراین در این زمان ثبات و آرامش نسبی بر کلیه بازارهای نفتی حاکم بود. از اوایل دهه ۷۰ میلادی، به تدریج آرامش حاکم بر بازارهای نفتی از بین رفت و انعکاس حوادث سیاسی و اقتصادی دهه ۷۰ میلادی بر بازار نفت، سبب نوسان قیمت و بی ثباتی در این بازارها گردید که این امر به نوبه خود محیط لازم جهت رشد بازارها و معاملات آتی را فراهم کرد.

نسل اول معاملات آتی در سال ۱۹۷4، در پاسخ به نوسانات قیمت ها در سال های۱۹۷۳ و ۱۹۷4 رواج یافت. نوسانات قیمت طی این دو سال مربوط به تحریم نفتی اعراب علیه آمریکا و چند کشور غربی بود. عمده ترین دلیل پیدایش قرار دادهای آتی در سال ۱۹۷4، ایجاد ثبات و آرامش در بازار نفت بود که با توجه به عدم استقبال از این قراردادها، این هدف نیز تحقق نیافت.

دوره دوم قراردادهای آتی در سال ۱۹۷۸ در بورس نیویورک آغاز گردید، که به سرعت سایر فرآورده های نفتی را هم در بر گرفت و این نوع قرار دادها در سایر بازارهای نفتی هم رواج یافتند. این نوع قراردادها درواقع به عنوان یک ابزار برنامه ریزی مالی حتی در شرایط عادی نیز می توانند ریسک های ناشی از عوامل فصلی و آب و هوایی را که بر قیمت نفت خام و سایر فرآورده های نفتی تأثیر می گذارند، کاهش دهند. ویژگی های قراردادهای آتی در کلیه بازار های آتی تا حدود زیادی به یکدیگر شباهت دارند، برای نمونه قراردادهای آتی بازار نفت نیویورک ویژگی های مشترک با سایر قراردادهای آتی کالاهای دیگر دارد. این ویژگی ها را می توان به شرح زیر برشمرد:

– در این بازارها قیمتی مطمئن و بیمه شده برای خریداران و فروشندگان اعلام می شود.

– جهت کاهش هزینه های معامله گران، در این بازارها تنها مبلغ ودیعه برای انجام معاملات پرداخت می گردد (نه كل مبلغ قرارداد).

– عملکرد قراردادها با یک سیستم مالی قدرتمند حمایت می شوند.

عمده قراردادهای آتی در بازارهای نیویورک، لندن و سنگاپور انجام می گیرند که از آن میان قراردادهای آتی نفت بازار لندن به مرور به پایه ای برای تعیین و شناخت قیمت نفت در سطح جهان تبدیل شده است. از دیگر ابزارهای مالی در بازار نفت، قراردادهای اختیاری هستند. قراردادهای اختیاری از سوی بورس نفت نیویورک در سال ۱۹۸۹ به منظور کاهش ریسک و معرفی یک ابزار مالی مدیریتی جهت اجتناب از ریسک ها در بازارهای نفت خام معرفی شدند. به دلیل استقبال گسترده از این نوع قرار دادها، سایر قراردادهای اختیاری برای فرآورده های نفتی ارائه شدند. امروزه به طور مثال، روزانه ۲۹ هزار قرار داد اختیاری تنها در بورس نیویورک مبادله میشوند. قراردادهای جبرانی یکی دیگر از ابزارهای مالی هستند که در بازارهای بورس نفت مورد مبادله قرار میگیرند.

بازارهای نفت خارج از بورس (OTC):

بورس ها به طور کلی برای پذیرش اوراق قرضه و بهادار، شرایط نسبتا دشواری را اعلام می کنند؛ بدین علت غالبا در کنار بورس های رسمی، بازار معاملات غیر رسمی نیز به وجود می آید که این بازارها به نام بازار های خارج از بورس معروفند. در بازار نفت خام و فرآورده نیز علاوه بر بورس های نفت، بازارهای نفتی خارج از بورس وجود دارند. این بازارها تفاوت هایی با بازارهای بورس دارند که این تفاوت ها عبارتند از:

1- معاملات در بازار بورس از ضمانت مالی برخوردارند و فاقد ریسک اعتباری هستند، اما بازارهای خارج از بورس چنین ضمانتی ندارند.

۲- در بازار بورس به لحاظ سپردن وثیقه و یا ودیعه، توسط طرفین مورد معامله، ریسک معاملاتی وجود ندارد. اما در بازار خارج از بورس احتمال نكول معاملات وجود دارد.

۳- بازارهای بورس برای انجام معاملات دارای مقررات ویژه ای هستند و از نظر حقوقی هیچ گونه تفسیر و تعبیر متفاوتی از نحوه اجرای قرارداد به وجود نمی آید. اما بازار خارج از بورس دارای این شرایط نبوده و در این بازار ریسک بیشتری وجود دارد.

4- در بازار بورس کلیه معاملات و قیمت ها ثبت می شوند، ولی در بازار خارج از بورس معمولا این اطلاعات به روشنی در جای مشخصی ثبت نمی شود. به لحاظ شرایط آسان تر معامله، فقدان مقررات و نیز عدم نیاز به پرداخت هزینه های لازم برای ورود به بازار بورس، حجم معاملات در بازارهای خارج از بورس در مقایسه با بازارهای بورس بیشتر است.

به طور طبیعی باید در این بازارها انتظار ریسک های فراوانی را داشت، زیرا علاوه بر عدم وجود قانون و مقررات، در بازارهای خارج از بورس هیچ گونه ابزار مالی جهت کاهش ریسک وجود ندارد و تنها قراردادهای سلف در این بازارها جهت کاهش ریسک به کار گرفته می شوند.

قراردادهای سلف ساده ترین نوع ابزار مالی جهت کاهش ریسک می باشند. این قرارداد در واقع توافقی برای خرید و فروش یک دارایی با قیمت معین و در زمان مشخصی در آینده است. این قراردادها شباهت زیادی به قراردادهای آتی دارند، ولی در بازارهای خارج از بورس بسته می شوند.

به طور کلی، در حال حاضر در پنج قاره جهان، بازارها و قراردادهای آتی در حال انجام است و کشورهای مختلفی از طریق این بازارها به صورت آنی و لحظه ای در جریان مبادلات کالا قرار دارند.

بازارهای بین المللی فیزیکی نفت خام و مکانیزم حاکم بر این بازارها:

بازار های فیزیکی بین المللی نفت خام را می توان به صورت زیر دسته بندی نمود:

- بازار شمال غربی اروپا: شاخص ارزیابی قیمت نفت خام آن، نفت خام برنت است. کلیه نفت خام های وارداتی به این بازار بر حسب قیمت نفت خام برنت 15 روزه بازار سلف که به برنت موعد دار تبدیل میگردد ارزیابی و در بازار به فروش می رسد. به عنوان مثال نفت خام های ایران، کویت، لیبی و … همگی بر حسب برنت موعد دار قیمت گذاری می شوند.

- بازار آفریقای غربی: قیمت نفت خام های این بازار، مرتبط به برنت موعد دار قیمت گذاری می شود.

- بازار مديترانه: شاخص این بازار، نفت خام بورال روسیه است. یکی از شاخص های دیگر آن نفت خام سبک ایران و نفت خام سنگین ایران (با درجه API و درصد وزنی مشخص) است.

API درجه ای است که بر اساس وزن مخصوص، نفت خام را طبقه بندی می کند. نفت خامی که وزن مخصوص آن کمتر از API ۱۰ است بسیار سنگین، در حدود API 3/22-10 سنگین، API 1/31- 3/22 نفت خام متوسط و بیشتر از API 1/31 نفت خام سبک می نامند. معمولا به جای چگالی نسبی یاSG از معیار چگالیAPI استفاده می کنند.

- بازار خلیج فارس: نفت خام های شاخص در این بازار نفت خام دوبی و نفت خام عمان و نفت خام سبک عربستان است. نفت خام های دیگر عرضه شده در این بازار مربوط به کویت و ایران است.

- بازار آسیا: شاخص آن نفت خام TAPIS مالزی است.

- بازار آمریکا: شاخص آن نفت خام وست تگزاس اینترمدیت (WTI) است. این نفت خام، به عنوان شاخصی در بازار بورس نفتی نیویورک تحت قراردادهای پیش خرید و پیش فروش نیز مبادله می شود.

- بازار آمریکای لاتین: شاخص آن همان نفت خام وست تگزاس است.

- بازار کانادا: شاخص آن همان نفت خام وست تگزاس برای اولین ماه سلف است.

تحولات بازار نفت:

تحولات انجام شده در بازار نفت را می توان عمدتا به ۵ دوره تقسیم نمود :

- دوره امتیازات: قیمت ها منحصرأ توسط شرکت های بزرگ و چند ملیتی نفتی تعیین می شد. شرکت های نفتی بین المللی مذکور، مشهور به هفت خواهر نفتی، شامل اکسون (Exxon)، موبیل (Mobil)، شل (Shell)، بی .پی (BP)، شورون(Cherron)، تکزاکو(Texaco) و گلف (Golf) می شدند. در این دوره استخراج و پالایش نفت تا حد بسیار زیادی در دست این شرکت های بزرگ بود و آنها امتیاز استخراج نفت را به صورت قراردادی از کشورهای تولید کننده دریافت می کردند. این دوره تا سال ۱۹۷۳ ادامه داشت.

- دوره تسلط اوپک: از ۱۹۷۳یعنی پس از تحریم نفتی اعراب آغاز و تا سال ۱۹۷۹یعنی وقوع انقلاب اسلامی در ایران ادامه داشت. در این دوره قیمت های نفت بر اساس قیمت تک محموله ای در بازار تعیین می گردید.

- دوره بازارهای تک محموله : در این دوره که از سال ۱۹۷4 شروع و تا سال ۱۹۸۵ ادامه یافت، قیمت های نفت بر اساس قیمت های بازارهای نقدییا تک محموله ای تعیین و معاملات بر اساس آن قیمت ها در بازار صورت می گرفت.

- دوره بازار نقدی: در این دوره که از سال ۱۹۸6، یعنی همزمان سومین بحران نفتی شروع و تا سال ۱۹۸۷ ادامه یافت، قیمت های فروش بر اساس قیمت فرآورده های استحصالی از نفت خام و فرمول های خاص بازیافتی صورت می پذیرفت و در قیمت گذاری، بازارهای نقدییا تک محموله ای نیز مد نظر قرار می گرفتند.

- دوره قیمت گذاری مرتبط با قیمت های بازار: از اواخر ۱۹۸۷ شروع و تاکنون ادامه دارد و قیمت های نفت خام، مرتبط به قیمت های نفت خام های شاخص نظیر برنت دریای شمال، نفت خام وست تگزاس اینترمدیت، دوبی و عمان که در بازارهای سلف وجود دارد، تعیین می شود. یعنی در حقیقت اهرم تعیین قیمت، از دست کشورهای تولید کننده او پک خارج شده است.

پیش بینی و اهمیت آن:

پیش بینی یک پیش گویی عقلایی از وقایع آینده است، که با توجه به اطلاعات مرتبط فعلی و گذشته انجام می شود. پیش بینی امری مهم در برنامه ریزی مدیریت مؤثر بوده و در صورتیکه یک طرح ریزی کارا بر اساس داده های در دسترس و منابع علمی، انجام شود و یک روش پیش بینی، این منابع را به صورت مؤثر به کار گیرد، منافع بسیاری حاصل خواهد گردید.

در مورد پیش بینی، لازم است به سه اصطلاح «پریود پیش بینی»، «افق پیش بینی» و «فاصله پیش بینی» توجه شود. پریود پیش بینی مشخص کننده نوع پیش بینی مثلا هفتگی، ماهانه یا فصلی است. افق پیش بینی، مشخص کننده تعداد پریودهای پیش بینی است که پیش بینی در آینده برای آن انجام می شود. مثلا ممکن است پیش بینی هفتگی با افق پنج هفته، انجام شود. فاصله پیش بینی تواتری است که با آن، پیش بینی های جدید، تهیه می شوند. اغلب فاصله و پریود پیش بینی،یکسان در نظر گرفته می شود. پریود افق پیش بینی، معمولا بوسیله فرآیند تصمیمی که نیاز به پیش بینی دارد، دیکته می شود.

پیش بینی معمولا به صورت کوتاه مدت، میان مدت و بلندمدت انجام می شود. در پیش بینی های کوتاه مدت، پریود پیش بینی معمولا ماهانه، هفتگی و روزانه است. این پیش بینی ها معمولا بر حسب ویژگی های سری زمانی داده ها انجام می شود. در پیش بینی های میان مدت، پریود پیش بینی معمولا بین5/1 تا ۳ سال است. در این نوع پیش بینی، ویژگی های ساختار اقتصادی و روابط بین متغیرها نیز در کنار مقادیر وقفه ای متغیرها، اهمیت بیشتری پیدا می کنند. در پیش بینی های بلندمدت که معمولا بین هفت تا ده سال هستند، پویایی های کوتاه مدت نادیده گرفته می شود و روی روندها و ویژگی های ساختار اقتصاد بیشتر تمرکز می شود

از جمله موارد قابل توجه در پیش بینی، «دقت پیش بینی» است. دقت پیش بینی به خصوصیات محیطی، نظیر طبیعت متغیر مورد پیش بینی، افقی پیش بینی، ایدئولوژی پیش بینی کننده (کینزی، پولی و …) و تکنولوژی مورد استفاده(مدل اقتصادسنجی، تحلیل سری های زمانی و …) بستگی دارد. در طی تحقیقی، نشان داده شده است که دقت پیش بینی های کوتاه مدت بیشتر از بلند مدت است. همچنین رویکردهای سری زمانی دقیق تر از مدل های اقتصاد سنجی بوده است.

زمانیکه یک پیش بینی با دقت دلخواه انجام می شود، کار به پایان نمی رسد. زیرا یک اثبات واقعی، مبنی بر اینکه مدل دارای ارزش عملی است، وجود ندارد. جز اینکه بتوان نشان داد، نتایج معقولی از مدل، تحت شرایطی غیر از آنچه که در برآورد به کار رفته قابل حصول است. واضح است که توانایی پیش بینی (نه لزوما برای آینده، بلکه صرفاً خارج از اطلاعات درون نمونه ای) یک ویژگی مهم یک مدل خوب است. یک کار معمول این است که بعضی از داده های موجود کنار گذاشته می شود و فرآیند ساخت مدل، بدون استفاده از این داده ها انجام میشود و سپس بررسی می شود که آیا مدل مقادیر باقیمانده را به دقت پیش بینی می کند یا خیر.

روش های پیش بینی را بسته به اینکه به چه میزان روش های ریاضی و آماری بکار برده می شوند، می توان به طور گسترده به عنوان روش های کمی و کیفی دسته بندی کرد. روش های کیفی در بر دارنده تخمین ذهنی از طریق عقاید متخصصان و افراد خبره، هستند. فرآیندی که بوسیله آن، از اطلاعات برای تهیه پیش بینی استفاده می شود ذهنی است. از طرف دیگر روش های کمی، روش های آماری بوده، که به وضوح چگونگی پیش بینی را تعیین می کنند. منطق آن به طور واضح بیان می شود و عملیات کاملا ریاضی است. این روش ها شامل بررسی داده های تاریخی اند تا فرآیندی که تولید داده می کند، پیش بینی شود و با فرض اینکه فرآیند پایدار است از این دانش استفاده می کنند تا وضعیت آینده را ترسیم نماید.

دو نوع مدل اساسی در روش های کمی وجود دارد: مدل های سری زمانی و مدل های ساختاری. در مدل های سری زمانی، پیش بینی بر اساس عملکرد گذشته است. به عبارت دیگر در این مدل ها، به آنچه در یک پریود زمانی اتفاق افتاده مراجعه کرده و با استفاده از سری های زمانی متغير قابل پیش بینی در گذشته، به پیش بینی مقدار متغیر در آینده می پردازند.

مدل های ساختاری از رابطه بین سری زمانی متغیر مورد نظر و یکیا چند سری زمانی از متغیرهای دیگر بهره می جویند. اگر این متغیرها با متغیر مورد نظر همبستگی داشته باشند و برای این همبستگی ظاهرأ علتی وجود داشته باشد، می توان یک مدل آماری که توصیف کننده این رابطه باشد بنا کرد. سپس با دانستن مقادیر متغیرهایی که به همدیگر همبسته شده اند، می توان از مدل استفاده کرد و متغير غیر مستقل را پیش بینی نمود. انتخاب روش پیش بینی مناسب تحت تأثیر عوامل زیر است:

– شکل پیش بینی مورد نیاز

– افق پیش بینی کوتاه مدت، میان مدت، بلند مدت)

– در دسترس بودن داده ها

– دقت مورد نیاز

– رفتار فرآیند مورد پیش بینی

– هزینه توسعه

– سهولت و سادگی عملیات

برای ایجادیک سیستم پیش بینی انجام ۸ مرحله زیر مورد نیاز است:

– مشخص کردن اهداف

– انتخاب آیتم های مورد پیش بینی

– انتخاب افق و پریود پیش بینی کوتاه مدت، میان مدت، بلند مدت)

– انتخاب مدل پیش بینی

– جمع آوری داده های مورد نیاز

– تنفيذ کردن مدل پیش بینی

– انجام پیش بینی

– بررسی نتایج

پیش بینی به عنوان وسیله ای در جهت تسهیل برنامه ریزی و تصمیم گیری شناخته شده است که بایستی برای موثر تر نمودن عملکرد سازمان در نظر گرفته شود. پیش بینی برای تمام سازمان ها ارزش کاربردی فراوانی دارد. آن موقعیت تصمیم گیرندگان را تضمین می کند. در دنیای متلاطم امروز تمام مدیران فروش، استراتژیست های نظامی، طراحان تولید و خط مشی گذاران اقتصادی برای اینکه بتوانند نسبت به آینده اطمینان پیدا کنند بایستی برای آینده تصمیم بگیرند و این امر نیازمند پیش بینی بعضی از متغیرها می باشد.

مدیران عملیاتی به پیش بینی های بلندمدت برای اخذ تصمیمات در مورد محصولات، فرآیندها و تسهیلات و پیش بینی های کوتاه مدت برای تصمیم گیری درباره مشکلات تولیدی که ممکن است گستره زمانی آنها تنها چند هفته باشد نیاز دارند. در هنگام برنامه ریزی، مدیران اقدام هایی را که در آینده انجام خواهند داد تعیین میکنند. بنابراین اولین قدم در برنامه ریزی، پیش بینی با برآورد تقاضای آینده برای کالاها و خدمات و منابع مورد نیاز برای تولید آنها است. برآورد تقاضای آینده کالاها و خدمات که «پیش بینی فروش» نامیده می شود نقطه شروع همه پیش بینی ها در مدیریت تولید و فروش است. پیش بینی کردن یک بخش کامل نقش مدیر بازاریابی است. پیش بینی های فروش برای درک سهم بازار و رقابت، نیازهای تولید آینده و عوامل مهم فروش از جمله تبلیغات، قیمت گذاری و توزیع مهم هستند. محققان بازار و تحلیل گران تجارت با وظیفه پیش بینی فروش مواجه هستند. بدون پیش بینی فروش، عمليات ها می توانند در مدت کوتاهی پاسخگو باشند و باعث گم شدن سفارشات و خدمات ناکافی می شود و منابع تولید به طور نامناسب استفاده می شوند. در مدت طولانی تر، تصمیم گیری بازار و مالی منجر به تخصیص نادرست منابع می شود طوری که حضور متداوم سازمان مورد سوال قرار می گیرد. بدون توجه به صنعت و اینکه آیا شرکت یک تولید کننده، عمده فروش، خرده فروش یا فراهم کننده خدمات است، پیش بینی مفید تقاضا به سازمان ها در تعیین فرصت های بازار، افزایش روابط کانال، افزایش رضایت مشتری، کاهش سرمایه موجودی، رفع و حذف کهنگی تولید، بهبود عملیات های توزیع، زمانبندی تولید مناسب و پیش بینی نیازهای سرمایه ای و مالی آینده کمک می کند. پیش بینی جزء تفکیک ناپذیر برنامه ریزی تجاری است. پیش بینی های فروش، ورودیهای پیش بینی منابع تولید و استراتژی تجاری اند.

روش های پیش بینی

سری های زمانی و پیش بینی

امروزه تکنیک های آماری پیش بینی بطور گسترده ای در نظام مدیریت و مهندسی مورد استفاده قرار می گیرند. مدیران در هر فرایند تصمیم گیری نیاز به پیش بینی متغیرهای موثر در تصمیم در بستر زمان دارند. به عبارت دیگر پایه و اساس فرایند تصمیم گیری فردی یا گروهی متکی بر پیش بینی عنصر موجود در آن می باشد چرا که اثربخشی نهایی هر تصمیمی وابسته به یکسری وقایع یا متغیرهایی است که در تصمیم گیری دخالت دارند. توانایی ما برای پیش بینی جنبه های غیر قابل کنترل این متغیرها و عناصر، قبل از اخذ تصميم موجب بهبود تصمیم گیری است.

از طرف دیگر یکی از مزایای مهم پیش بینی صحیح، کاهش ریسک تصمیم گیری می باشد. به بیان دیگر پیش بینی صحیح، یک همبستگی منفی با ریسک دارد. هر چقدر که پیش بینی ما صحیح تر، به موقع تر و کامل تر باشد، ریسک یا زیان ناشی از تصمیم گیری در شرایط عدم اطمینان کاهش پیدا می کند. همچنین پیش بینی موجب کاهش شرایط عدم اطمینان نیز می شود. مدیران با استفاده از پیش بینی می توانند تحولات موجود در متغیرهای محیطی و داخلی موثر بر تصمیم گیری با برنامه را شناسایی کرده، بدین ترتیب افق زمانی طولانی تری برای خود روشن کنند و از این طریق عکس العمل های صحیح تری نسبت به این تحولات و تغییرات داشته باشند.

پیش بینی شامل طرح ریزی هایی در مورد عملکرد آینده براساس داده های گذشته و فعلی است. پیشگویی شرایط و حوادث آینده، پیش بینی تعریف شده و چگونگی انجام این عمل، پیش بینی کردن نامیده می شود.

سری زمانی عبارت است از توالی زمانی مشاهدات مربوط به یک متغیر معین.

اگر چه دوره های زمانی معین در اغلب مطالعات سری های زمانی مورد استفاده قرار می گیرند ولی لزوما همیشه به کار برده نمی شوند . سری های زمانی تجاری غالبا در بر گیرنده مشاهدات سالانه ، فصلی و ماهانه می باشد ولی ممکن است که برای دوره های زمانی دیگر نیز بکار برده شوند . مثال های بسیار زیادی از داده های سری زمانی وجود دارد که برخی از آنها در ذیل آورده شده است :

– تولیدیک محصول در طی زمان

– سطح موجودی کالا در طی زمان

– جمعیت یک شهر در طی زمان

معمولا به منظور کسب یک الگوی تاریخی که در فراهم آوردن پیش بینی مورد نظر موثر واقع شود. داده های سری زمانی را مورد بررسی قرار می دهیم . برای شناسائی و بدست آوردن این الگو، اغلب ساده تر است که فکر کنیم یک سری زمانی از چند جزء زیر تشکیل شده است.

هر سری زمانی یک مجموعه از مشاهدات xi است که هر یک در زمان مشخص t ثبت شده اند. در سری زمانی گسسته مجموعه T. از زمان هایی که در آنها مشاهده ها صورت گرفته است، یک مجموعه گسسته است. قبل از هرگونه آنالیز روی سری های زمانی نیاز است که یک مدل احتمال برای نمایش داده ها تنظیم کرد. بعد از این که یک خانواده مناسب از مدل ها انتخاب شد، برآورد پارامترها، بررسی خوبی برازش به داده ها و احتمالا استفاده از مدل برازش شده برای بهبود درک و دانش خود از مکانیسم تولید کننده سری ممکن می شود. در برخی کاربردها نیاز است که مؤلفه های فصلی را شناسایی و حذف کنیم که با مؤلفه بلندمدت اشتباه گرفته نشوند. این فرآیند سرشکنی فصلی نامیده می شود. دیگر کاربردهای مدل های سری زمانی شامل جداسازی (فیلترکردن) نویزها از سیگنال اصلی، پیش بینی مقادیر آتی سری آزمون های فرض، پیش بینی یک سری از مشاهدات یک سری دیگر و کنترل مقادير آتی یک سری با تنظیم پارامترها است. مدل های سری زمانی هم چنین برای مطالعات شبیه سازی بسیار مفید هستند.

اجزاء یک سری زمانی:

١- روند

۲- سیکل

٣- تغییرات فصلی

4- نوسانات نامنظم

روند:

حرکات رو به بالا و پائین یک سری زمانی است که در واقع نشان دهنده کاهش یا افزایش (رشد) بلند مدت یک سری زمانی می باشد. روند عبارتست از تغییرات دراز مدت در میانگین سری زمانی. به عبارت دیگر سیر طبیعی سری زمانی را در دراز مدت گویند که در این صورت افت و خیزهای سری زمانی را نادیده گرفته و به نمای کلی آن توجه کنند. حرکات روند بیانگر تاثیر عوامل مختلف است.

سیکل:

عبارت است از تکرار حرکات رو به بالا یا پائين حول سطوح روند. حرکات نوسانی در یک سری زمانی با دوره نوسان بیشتر از یکسال را تغییرات دوره ای می نامند. این نوسانات می توانند دوره زمانی۲ تا ۱۰ سال و یا حتی بیشتر را شامل شوند. که معمولا از یک نقطه اوج تا نقطه اوج دیگر و از یک نقطه کف یا حضیض تا نقطه کف دیگر اندازه گیری می شوند.

یکی از معمولی ترین نوسانات سیکلی داده های سری زمانی، سیکل تجاری می باشد. سیکل تجاری وقوع مکرر دوره های رونق و رکود است.

نوسانات سیکلی لزوما توسط تغییرات عوامل اقتصادی بوجود نمی آیند. برای مثال ، نوسانات سیکلی محصولات کشاورزی ممکن است به دلیل تغییرات دوره ای آب و هوا باشند. پس نمی توان تنها با یک توضیح ، علت نوسانات سیکلی را بر شمرد ، بلکه این نوسانات دارای علل گوناگونی هستند که از نظر کمی و کیفی و درجه اهمیت بسیار متفاوت می باشند.

تغییرات فصلی:

در یک سری زمانی، تغییرات فصلی عبارت است از الگوهای دوره ای که معمولا طی یک سال تقویمی کامل میشوند که بنابراین تکرار آنها بر اساس یک مبنای سالانه صورت می پذیرد.

تغییرات فصلی غالبا از عواملی چون شرایط آب و هوا یا آداب و رسوم ناشی می شوند. جهت بررسی تغییرات فصلی ، معمولا از داده های ماهانه و یا فصلی استفاده می شود . بدیهی است که تنها یک مشاهده سالیانه قادر به آشکار ساختن تغییرات حادث شده در طی یک سال نخواهد بود.

نوسانات نامنظم:

عبارت است از حرکات پراکنده در یک سری زمانی که از الگوی منظم و مشخصی پیروی نمی کنند. درواقع این حرکات بیان می کنند که پس از محاسبه روند، سیکل و نیز تغییرات فصلی ، چه چیز دیگری در یک سری زمانی بجا می ماند. بسیاری از نوسانات نامنظم ناشی از وقایع غیر معمولی هستند که قابل پیش بینی نمی باشند، وقایعی چون زمین لرزه ، تصادفات ، طوفان ها، جنگ ها، اعتصابات گسترده و غیره . همچنین ممکن است نوسانات نامنظم به دلیل خطایی که تحلیلگر در قسمتی از سری های زمانی مرتکب شده است ، پدید آمده باشد.

اجزاء مورد بحث سری زمانی همیشه به تنهایی و به صورت منفرد رخ نمی دهند بلکه می توانند با ترکیبات مختلف و یا حتی همزمان رخ دهند. نتیجتا نمی تواند تنها «یک » مدل به عنوان بهترین مدل پیش بینی وجود داشته باشد.

تجزیه مفهومی سری زمانی به اجزای روند، فصلی، دوره ای و نامنظم، ما را در توصیف بیشتر سری زمانی یاری خواهد داد. فرض کنید xt بیانگر مقدار سری در زمان t باشد پس می توان مدل جمعی سری زمانی را به صورت زیر تعریف کرد:

Xt= Tt+St+Ct+It

که در آن Tt جز روند، St جز فصلی، Ct جز سیکلی (دوره ای)، It جز نامنظم است.

در چنین فرمولی تمام اجزا، باید در واحدهای یکسان بیان شوند. در این فرض مشکلات عملی و نظری افزایش می یابد. از طرف دیگر در بعضی شرایط ممکن است یک مدل ضربی برای بیان ریاضی اجزای سری زمانی مناسب باشد که در آن صورت این مدل به شرح زیر تعریف می شود.

Xt= Tt. St. Ct. It

در این جا برای مقدار روند، Xt به صورت واحدهای فیزیکی یا ریاضی، بیان شده است و اثرات نوسانات دوره ای، تصادفی و فصلی به صورت درصد تعديلات نشان داده شده اند.

در حقیقت مدلهای مربوط به سری زمانی صرفا به این دو مدل محدود نمی شوند. در شرایط مختلف می توان برای توصیف سری زمانی، ترکیب خاصی از مدل جمعی و مدل ضربی را در نظر گرفت. البته ترکیبی که بهترین توصیف را از رفتار سری زمانی در آینده داشته باشد. کلید و راه حل این روش ، پیدا کردن مدلی است که با الگوی داده های زمانی در دسترس ، هماهنگ و متناسب باشد.

خطاهای پیش بینی

متاسفانه تمامی پیش بینی ها با مقداری عدم اطمینان همراه می باشند. ما این حقیقت را از مشاهده یک جزء غیر معمول در سری زمانی ، متوجه می شویم . حضور چنین عنصری ، که نشانگر وجود نوسانات تعریف نشده یا غیر قابل پیش بینی در داده ها می باشد ، به این معناست که باید انتظار خطا در پیش بینی را داشته باشیم . اگر این جزء غیرمعمول ، اثر معتنابهی بر جای گذارد نشانگر این است که توانایی ما در انجام پیش بینی صحیح بسیار ناچیز بوده ، ولی اگر اثر گذاری این جزء غیر معمول محدود باشد ، خواهیم توانست با تعیین روند و الگوهای سیکلی و فصلی ، به یک پیش بینی که از درجه صحت بالایی برخوردار است دست یابیم . البته در پیش بینی ها، وجود جزء غیر معمول تنها منشاء خطا نمی باشد . دقت و درجه اطمینانی که ما میتوانیم در پیش بینی هر یک از اجزاء سری های زمانی بکار بریم نیز مقدار و اهمیت خطای پیش بینی ما را تحت تاثير قرار می دهد . از آنجا که نمی توان این اجزاء را کاملا در یک وضعیت عملی پیش بینی نمود پس خطاهای پیش بینی نماینده ترکیبی از تاثیر و تاثرات جزء غیر معمول ، و دقت و درجه اطمینانی که روش پیش بینی در پیش بینی روند و الگوهای سیکلی یا فصلی به کار می برد ، خواهد بود.

انواع پیش بینی

بسیاری از خطاهائی که در برخی پیش بینی ها وجود دارند ناشی از نوع پیش بینی است که ما اتخاذ نموده ایم .

١- پیش بینی نقطه ای

۲- پیش بینی فاصله ای

پیش بینی نقطه ای ، نوعی پیش بینی است که طی آن تنها یک عدد نماینده پیش بینی حدس بهینه ما از مقدار حقیقی متغیرمورد پیش بینی می باشد، در حالی که در پیش بینی فاصله ای ، فاصله (دامنه) اعداد محاسبه می گردد که بدین ترتیب اطمینان زیادی ( برای مثال ۹۵ ٪ اطمینان ) وجود دارد که مقدار واقعی متغیر مورد نظر ما در این فاصله قرار گرفته باشد.

اندازه گیری خطای پیش بینی

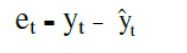

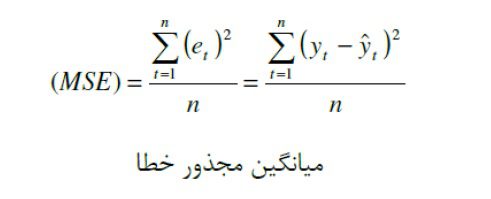

فرض کنید که yt نشانگر مقدار حقیقی متغیر مورد نظر در زمان باشد. اگر را نیز نشانگر مقدار پیش بینی شده متغیر مان بدانیم در این صورت با تفاضل مقدار پیش بینی شده yt ( یعنی ) از مقدار حقیقی اش ، خطای پیش بینی (et) به دست خواهد آمد.

خطای پیش بینی عبارت است از

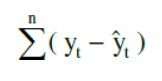

به اهمیت انطباق روش پیش بینی با الگوی داده ها که مشخصه سری زمانی است اشاره نمودیم . با امتحان خطای پیش بینی در طی زمان، غالبا می توان به این نکته پی برد که آیا روش پیش بینی به کار رفته منطبق بر الگوی داده ها بوده است یا خیر. خطاهای پیش بینی نشان دهنده این نکته هستند که روش بکار رفته مناسب نبوده ، بدین معنا که منطبق بر الگوی داده های سری زمانی نمی باشد. برای به دست آوردن آن ، ممکن است مجموعه تمام خطاهای پیش بینی در طول زمان در نظر گرفته شود که از طریق فرمول زیر محاسبه آن امکان پذیر می باشد.

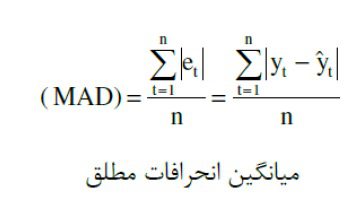

ولی این فرمول کاربرد چندانی ندارد زیرا زمانی که خطاهای پیش بینی تصادفی باشد ، بعضی مقادیر خطا مثبت و بعضی دیگر منفی خواهند بود که در این صورت جمع آنها ممکن است به صفر نیز نزدیک شود که این به معنای نادیده انگاشتن میزان خطا خواهد بود، بدین معنا که خطاهای مثبت و منفی ، صرف نظر از بزرگی و کوچکی شان،یکدیگر را خنثی خواهند نمود. یکی از راه های غلبه بر مسئله فوق ، در نظر گرفتن قدر مطلق خطاها می باشد. این قدر مطلق را انحراف مطلق نیز می نامند.

با بدست دادن انحراف مطلق ، خواهیم توانست معیاری به نام میانگین انحراف مطلق (MAD) را تعریف کنیم . این معیار را به سادگی می توان میانگین انحراف مطلق تمام پیش بینی ها به صورت زیر تعریف کرد.

راه دیگر جهت غلبه بر مشکل فوق (از بین رفتن خطاهای مثبت و منفی بر اثر هم )، مجذورکردن خطاهای پیش بینی می باشد.

با به دست آوردن مجذور خطاها می توانیم میانگین مجذور خطاها (MSE) را تعریف کنیم. این معیار را نیز می توان به سادگی به صورت متوسط مجذور خطا تعریف نمود.

قبلا نشان دادیم که MSE و MAD هر دو می توانند به عنوان معیاری جهت تعیین مقدار خطای پیش بینی مورد استفاده قرار گیرند. اختلاف اساسی این دو معیار در این است که MSE بر خلاف MAD ، آن روش پیش بینی را بیشتر مورد مواخذه قرار می دهد که دارای خطاهای بزرگتری است . برای مثال خطای۲ خطای مربعی برابر با ۴ به دست خواهد داد ( خطایی دو برابر) در حالی که خطای۴ خطای مربعی برابر با ۱۶ بدست خواهد داد ( خطایی چهار برابر) . به همین دلیل در موقع استفاده از MSE ، پیش بینی کننده چند خطای کوچک را به یک خطای بزرگ ترجیح خواهد داد.

معیارهایMAD و MSE می توانند به دو طریق مختلف مورد استفاده قرار گیرند . اولا از آنها می توان جهت کمک به فرآیند انتخاب یک مدل پیش بینی استفاده نمود.

ثانيا ، از MADیاMSE می توان جهت نظارت سیستم پیش بینی به منظور یافتن اشتباه موردی که در سیستم پیش بینی رخ داده است ، استفاده نمود.

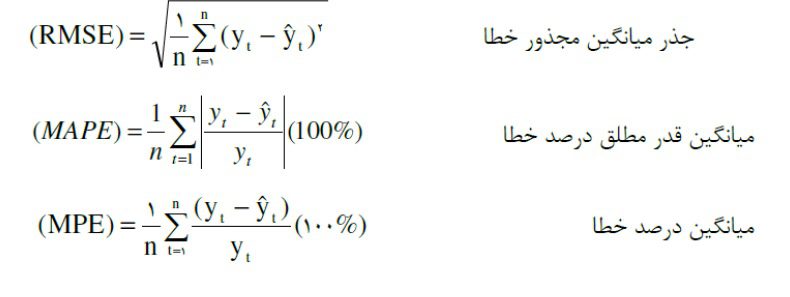

از آنجا که شاخص MAPEیک شاخص درصدی و «فاقد واحد اندازه گیری» است، برای مقایسه عملکرد یک مدل در سری های زمانی مختلف مفید خواهد بود. در صورتی که سری، مقادیر خیلی کوچک داشته باشد، توصیه می شود که از شاخص MAPE استفاده نشود. زیرا تقسیم کردن خطا بر مقادیر خیلی کوچک، سبب متورم شدن شاخص خواهد شد.

روش های کمی پیش بینی:

این روش ها به تجزیه و تحلیل داده های مربوط به گذشته می پردازند، با این هدف که ارزش آتی متغیر مورد نظر را پیش بینی نماید . مدل های کمی پیش بینی به دو نوع تقسیم می شوند : مدل های تک متغیری و مدل های علی. مدل تک متغیری ، مدلی است که تنها بر اساس ارزش و مقادیر گذشته یک سری زمانی ، ارزش و مقادیر آتی سری زمانی مزبور را پیش بینی می نماید. در این مدل جهت رسیدن به الگویی برای داده ها، داده های مربوط به گذشته مورد تجزیه و تحلیل قرار می گیرد و سپس با این فرض که الگوی بدست آمده تا آینده ادامه خواهدداشت، جهت پیش بینی مورد استفاده قرار می گیرد.

پس مدل های پیش بینی تک متغیری برای وضعیت هایی که انتظار می رود همچنان ادامه داشته باشند کاربرد دارند. برای مثال ، مادامی که انتظار می رود خط مشی بازاریابی یک بنگاه اقتصادی ادامه داشته باشد ، می توان از یک مدل تک متغیری جهت انجام پیش بینی استفاده نمود. ولی چنین مدلی برای پیش بینی تغییرات فروش، که ممکن است ناشی از افزایش قیمت یا افزایش در هزینه تبلیغاتی و انجام یک مبارزه تبلیغاتی جدید باشد ، سودمند نیست. مدل های علی پیش بینی، مستلزم این می باشند که متغیرهایی را که با متغیر مورد نظر جهت پیش بینی در ارتباط هستند ، شناسایی و تشخیص داده شوند . باپی بردن به این ارتباط ، مدل آماری ما بسط می یابد سپس مدل آماری فوق جهت پیش بینی متغیر مورد نظر بکار برده می شود . برای مثال فرض کنید که فروش محصول تابعی است از قیمت محصول ، هزینه تبلیغات به منظور افزایش فروش ) ، قیمت بنگاه های رقیب برای کالاهای مشابه و غیره. در اینجا فروش، متغیر وابسته و سایر متغیرها، متغیر مستقل تلقی می گردند . هدف پیش بینی کننده ، تخمین آماری رابطه تبعی میان فروش و سایر متغیرهای مستقل می باشد . تشخیص و تعیین رابطه فوق ، پیش بینی کننده را قادر می سازد تا با پیش بینی مقادیر آتی متغیرهای مستقل ( قیمت محصول ، هزینه تبلیغات ، قیمت های بنگاه های رقیب و غیره ) به پیش بینی مقدار آتی فروش ( متغیر وابسته) دست یابد .

در دنیای تجارت ، مدل های علی از جمله مدل هایی هستند که کاربرد زیادی دارند زیرا این مدل ها برای مدیریت این امکان را فراهم می آورد که نتایج سیاست های مختلف را مورد ارزیابی قرار دهد. مدل های علی چند اشکال دارند: اولا ، بسط و توسعه آنها بسیار مشکل است. ثانيا ، تمامی متغیرهای مورد استفاده در این مدل مستلزم این می باشند که از داده های مربوط به گذشته برخوردار باشند . ثالثا ، توانایی در پیش بینی متغیر وابسته منوط به توانایی پیش بینی کننده در پیش بینی متغیرهای مستقل می باشد . علیرغم اشکالات یاد شده ، مدل های علی اغلب مورد استفاده قرار می گیرند. روش های کمی پیش بینی ، زمانی بکار می روند که داده های مربوط به گذشته موجود باشند.

اکثر سیستم های پیش بینی عملا هر دو روش کیفی و کمی را بکار می برند . برای مثال ، روش های کمی را زمانی بکار می برند که انتظار می رود الگوی داده ها در آینده نیز ادامه داشته باشد و حال آنکه روش های کیفی را زمانی مورد استفاده قرار می دهند که انتظار تغییر الگوی داده ها می رود . از این رو پیش بینی های ناشی از روش های کمی ، اغلب مورد ارزیابی ذهنی قرار می گیرد . اینارزیابی ممکن است منجر به اصلاح و تعدیل پیش بینی گردد..

مدلهای کمی پیش بینی که بسیار زیاد و متنوع هستند عبارتند از:

۱) مدل های میانگین متحرک

۲) مدلهای نمو هموار

۳) مدل های هلت وينترز

۴) مدل های باکس و جنکینز

5) مدل های اقتصادسنجی.

مدل های میانگین متحرک:

عناصر تصادفی در برخی از سری های زمانی ممکن است آن قدر قوی باشند که هر گونه نظمی را در سری زمانی از بین ببرند. بنابراین هر گونه تفسیر و تحلیل ذهنی و بصری در خصوص نمودار سری زمانی با مشکل روبرو میشود. در چنین شرایطی، نمودار واقعی سری زمانی بسیار ناهموار خواهد بود و ممکن است در عمل مجبور باشیم برای رسیدن به تصویر واضح از سری زمانی آن را هموار کنیم .

از مدلهای میانگین متحرک، برای پیش بینی سریهایی که تغییرات نامنظم دارند استفاده می شود. به علاوه این نوع مدل ها برای پیش بینی کوتاه مدت به کار گرفته می شوند. در مدل میانگین متحرک، از مشاهدات موجود طیm دوره میانگین گرفته می شود و از این میانگین برای پیش بینی مشاهده مشاهدات) بعدی استفاده می شود.

روش شناسی باکس – جنکینز:

روش باکس جنکینز روش آماری پیشرفته ای در مدل سازی سری های زمانی ایستا است. در این روش از ترکیب دو پدیده خودرگرسیون و میانگین متحرک، برای ساختن مدل مطلوب استفاده می شود. منظور از خود رگرسیون، وابستگی متغیر به مقادیر قبلی خود در دوره های پیشین است. در بخش میانگین متحرک، متغیر تحت بررسی تابعی از مینگین متحرک مقادیر خطای پیش بینی در دوره فعلی و دوره های قبلی است که به آن نویز سفید هم اطلاق می شود.

روش باکس – جنکینز مشتمل بر یک روش تکرار چهار مرحله ای است.

مرحله اول ، شناسایی آزمایشی : داده های مربوط به گذشته ، به صور آزمایشی جهت تعیین یک مدل مناسب باکس جنکینز به کار می رود.

مرحله دوم، تخمین : داده های مربوط به گذشته را جهت تخمین پارامترهای مدلی که به طور آزمایشی تعیین نموده ایم ، به کار می بریم.

مرحله سوم ، تشخیص دقت برازش : مشخصه های گوناگونی جهت کنترل کفایت مدل شناسایی شده به کار برده می شود و در صورت نیاز ، مدل بهتری پیشنهاد میگردد که آن مدل آزمایشی جدید ما خواهد بود.

مرحله چهارم ، پیش بینی : به محض اینکه مدل نهایی را به دست آوردیم جهت پیش بینی مقادیر آینده سری زمانی به کار خواهیم برد.

این سیکل تشخیص آزمایشی، تخمین و تشخیص دقت برازش تا زمانی که مدل مناسب نهائی یافت شود ، ادامه خواهد داشت . در آخر امر مدل نهائی بدست آمده به منظور پیش بینی مقادیر آینده سری زمانی به کار خواهد رفت.

روش شناسی باکس – جنکینز هم برای داده های مقطعی و هم داده های پیوسته و هم داده های ناپیوسته قابلیت پیش بینی دارد. از این رو داده ها باید در فواصل زمانی برابر ( مثلا ساعتی، روزانه ، هفتگی یا ماهانه اندازه گیری شوند. به علاوه روش شناسی باکس – جنکینز می تواند برای پیش بینی داده های فصلی و غیر فصلی مورد استفاده قرار گیرد . زمانی که از مدل های باکس – جنکینز صحبت می شود در واقع داریم از خانواده ای از مدل ها صحبت می کنیم . منظور این است که تنها یک مدل باکس – جنکینز وجود ندارد بلکه مدل های باکس – جنکینز بسیار زیادی وجود دارد. می توان این مدل ها را به گروههای اصلی مدل های اتورگرسیو (AR) ، مدل های میانگین متحرک (MA) و مدلهای تلفيق شده اتورگرسیو – میانگین متحرک (ARIMA) تقسیم نمود . بدین دلیل غالبا مدل های باکس – جنکینز را مدل های اريما می نامند.

از آنجائیکه انجام مدلهای یک متغیره باکس – جنکینز با استفاده از کامپیوتر بسیار آسان است و همچنین این مدلها ثابت کرده اند که پیش بینی درستی را در کوتاه مدت به دست می دهند ، توصیه می شود زمانی از این مدل ها استفاده شود که داده های زمانی ( مربوط به گذشته) کافی ، موجود و در دسترس باشد . تجربه نشان می دهد که حداقل پنجاه داده ( مشاهده) جهت ساختن مدل یک متغیره باکس – جنکینز مورد نیاز می باشد ( برای داده های فصلی ، گاه تعداد داده بیشتری مورد نیاز است. به هر حال مدلهای باکس – جنکینز تنها مدلهای مفید پیش بینی نمی باشند . بعضی مواقع خصوصا در مواردی که تعداد داده های موجود محدود است ، مدلهای پیش بینی دیگری نیز می توانند مفید واقع شوند.

الگوی خود رگرسیون میانگین متحرک ARIMA

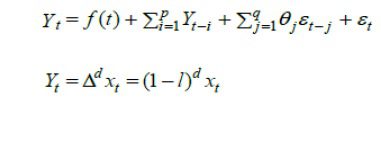

به طور کلی فرآیندی را ( ARMA ( p q گویند که شامل p مرتبه جمله با وقفه از متغیر وابسته و q مرتبه جمله با وقفه از جمله اخلال باشد. همچنین اگر یک سری زمانی پس از d مرتبه تفاضل گیری ساکن شود، با استفاده از فرآیندARIMA مدل سازی می گردد. در اینصورت سری زمانیt اصلی، سری زمانی خود رگرسیون میانگین متحرک انباشته ARIMA(p d q) می باشد.

یک مدل عمومی ( ARIMA ( p q عبارت است از:

و f(t) روند زمانی را در Yt برآورد می کند. در فرآیند ARIMA (p d q)، p d q به ترتیب بیانگر تعداد جملات خود توضیح، مرتبه تفاضل گیری و تعداد جملات میانگین متحرک است. در صورتی که d برابر با صفر باشد، فرآیندARIMA به فرآیندARMA تبدیل می شود. معمولا برای تخمین الگویARIMA از روش باکس – جنکینز استفاده می شود که دارای چهار مرحله شناسایی، تخمین، تشخیص دقت برازش و پیش بینی به شرح زیر می باشد:

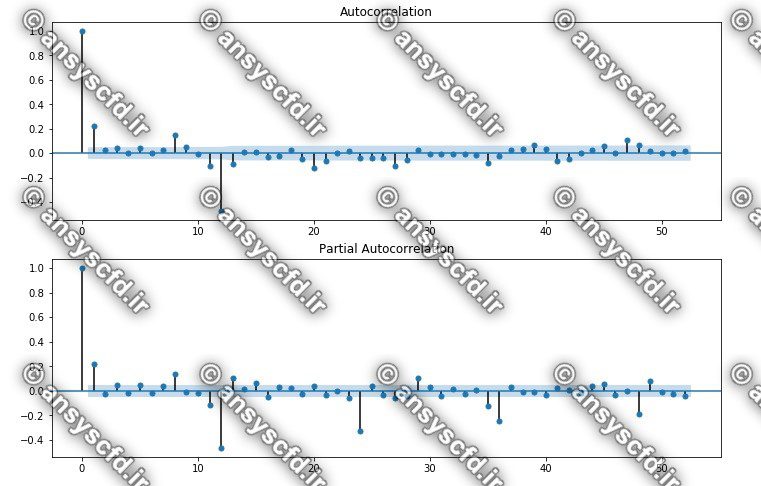

1-شناسایی آزمایشی یا تشخیص: در این مرحله به دنبال تعیین مقادیر واقعی وقفه ها بوده و برای این کار از نمودار همبستگی و همبستگی جزئی استفاده می کنیم.

۲-تخمین: داده های مربوط به گذشته برای تخمین پارامترهای مدلی که در مرحله ی اول به طور آزمایشی تعیین شده است، به کار می رود.

٣- تشخیص دقت برازش: در این مرحله کفایت مدل شناسایی شده کنترل می شود و در صورت نیاز مدل بهتری پیشنهاد می شود.

۴- پیش بینی: به محض این که مدل نهایی به دست آمد، برای پیش بینی مقادیر آینده سری زمانی به کار خواهد رفت.

مدل ARIMAX

Franses در سال 1991 مدل Arimax را که تعمیمی از مدل Arima می باشد، مورد استفاده قرار داد. (2003) Sloboda مدل Arimax را به عنوان ابزاری برای تجزیه و تحلیل هم در سری زمانی و هم در اقتصادسنجی، که روی مؤلفه های رگرسیون و Arima تمرکز دارد، معرفی کرد. با توجه به این که استفاده از روش های معمولی اقتصادسنجی، مبتنی بر فرض مانایی متغیرهای سری زمانی موجود در مدل باشد و از طرفی دیگر اکثر سری های زمانی اقتصاد کلان اغلب نامانا هستند. در این جا مدل Arimax را که حالت تفاضلی مدل Armax می باشد، را معرفی می کنیم. مدل Arimax امكان ارزیابی تأثیر متغیرهای برون زای توضیحی را روی متغیر وابسته فراهم می کند و بیان ریاضی آن به صورت زیر می باشد

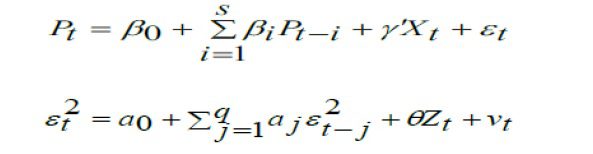

واریانس ناهمسانی:

در مدل های اقتصادسنجی سنتی، ثابت بودن واریانس جملات اخلال همواره یکی از فروض اصلی و کلاسیک اقتصادسنجی به حساب می آید. تمام الگوهای سری زمانی چه خطی و چه غیر خطی بر اساس میانگین و واریانس شرطی عمل می کنند. در طول تاریخ، اقتصاددانان واریانس ناهمسانی را مختص به مطالعات مقطعی می دانستند و واریانس ناهمسانی را در مطالعات مقطعی مورد آزمون قرار می دادند. اما، در حال حاضر وجود واریانس ناهمسانی،یکی از ویژگی های برجسته است. (1982) Engle برای اولین بار روش جدیدی مرسوم به ARCH را در سال ۱۹۸۲ پایه گذاری کرد. “انگل” بیان می دارد، اگر متغیر تصادفیYt از یک تابع چگالی شرطی گرفته شده باشد، پیش بینی ارزش امروز Yt به مقادیر گذشته متغیر وابسته خواهد بود. لذا، قبل از ورود به بحث تئوری الگو، ابتدا شرایط استفاده از این الگو مورد بررسی قرار می گیرد. همان طور که گفته شد، برای استفاده از الگویARCH باید شرایط واریانس ناهمسانی متغیر هدف بررسی و برای این منظور از آزمون ARCH استفاده می شود.

آزمون ARCH:

این آزمون توسط Breusch (۱۹۷۹) و Godfrey (۱۹۸۸) ارایه شده، که با استفاده از آمارهQ به بررسی همبستگی سریالی بین اجزای اخلال مدل می پردازد و بر خلاف آمارهی دوربین واتسون، که فقط به بررسی AR می پردازد، با آزمون مورد نظر می توان مراتب بالاتر از اجزای اخلال را در مدل ARMA مورد بررسی قرار داد. در این آزمایش با فرض تخمین رگرسیون به شرح ذیل، اقدام به تحلیل جزء اخلال می گردد

الگویARCH

مدلARCH روشی برای بررسی ساختار واریانس ut است که به صورت واریانس شرطی خود رگرسیون تعریف می شود. در این روش فرض بر آن است که جمله ی تصادفی دارای میانگین صفر و به طور سریالی غیر همبسته است. ولی واریانس آن با شرط داشتن اطلاعات گذشته خود، متغیر فرض می گردد. یکی از ویژگی های مهم برخی از سری های زمانی اقتصادی و مالی این است که دارای تغییر پذیری خوشه ای هستند. یعنی تغییرات بزرگ منجر به تغییرات بزرگ، و تغییرات کوچک منجر به تغییرات کوچک می گردد. به عبارت دیگر سطح جاری تغییر پذیری، رابطه ی مستقیمی با مقادیر گذشته ی آن دارد. مدل ARCHیک مدل مناسب برای مدل سازی تغییر پذیری است و می توان روند واریانس شرطی را با توجه به اطلاعات گذشته خود توضیح دهد. به طور خلاصه مدل ARCH را می توان به صورت زیر نوشت:

فرایندGARCH به دلایل زیر به سرعت عمومیت یافت و مقبوليت وسیعی در مدل سازی سیستم های مالی پیدا کرد

- فرایندGARCH رابطه نزدیکی با فرایندهایARMA دارد. یعنی تئوری مربوط به فرایند

GARCH دارای رابطه نزدیکی با فرایندهایARMA است. با استفاده از مدل (1 , 1) GARCH پارامترهای مناسب و منطقی برای داده های مالی واقعی به دست می آید، به شرط آن که نمونه ها آن قدر بلند مدت نباشند که فرض ایستایی غیر واقعی باشد. با معرفی مدل Garch، مدل های جدیدی با ویژگی های مختلف ابداع شدند. مدل های موجود را می توان به دو دسته عمده مدل های همگن و مدل های غیره همگن تقسیم کرد. در مدل های همگن، واریانس شرطی تنها به اندازه و نه علامت xt بستگی دارد. این ویژگی با نتایج تجربی که اغلب دارای اثر اهرمی هستند، تطابق کمی دارد. یعنی انحراف معیار در اثر شوک های منفی بیشتر از شوک های مثبت افزایش مییابد (خبرهای بد انحراف معیار بزرگ تر و خبرهای خوب انحراف معیار کوچک تر ایجاد می کنند). اما، در مدل های غیر همگن این ویژگی ها کم و بیش منظور شده اند.

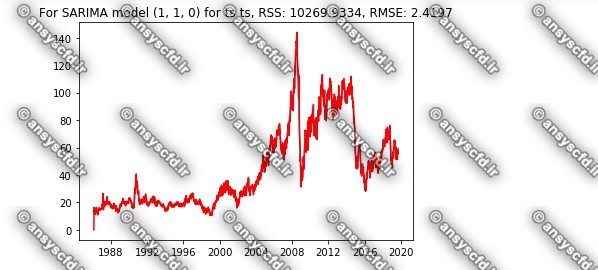

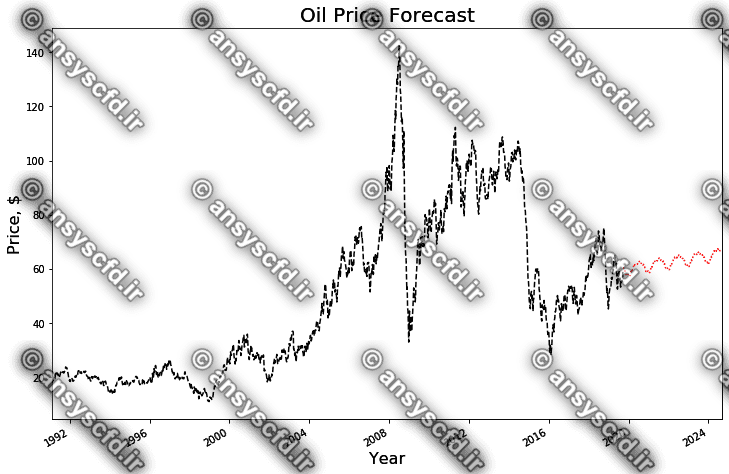

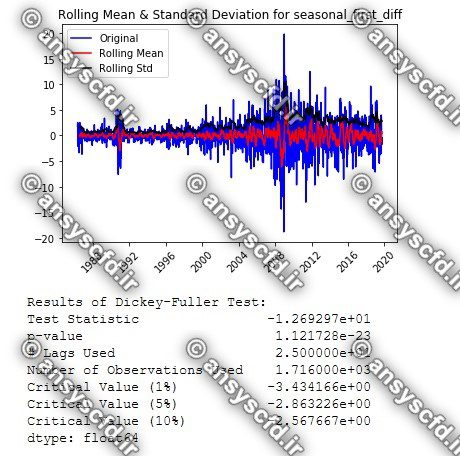

در این پروژه پیش بینی قیمت نفت وست تگزاس اینترمیدیت(WTI) با آنالیز سری زمانی (SARIMA) در نرم افزار پایتون انجام شده است.

تأثیرپذیری قیمت نفت خام از عوامل متعدد اقتصادی و سیاسی باعث شده است تا طی دهه های گذشته، قیمت نفت خام با نوسانات زیادی مواجه شود. تحقیقات بسیاری در زمینه شناخت بازار نفت و عوامل دخیل در آن صورت پذیرفته است. در دهه های۱۹۷۰ و ۱۹۸۰ تمامی انتقادها، متوجه سازمان اوپک بود. در دهه ۱۹۹۰ زمانی که او پک هدف قیمتی را در پیش گرفته بود، سهمیه های تعیین شده برای هر یک از اعضا، نقش موثرتری را به عهده داشتند. از سال ۲۰۰۳ با بروز برخی مسائل سیاسی و اقتصادی و تأثیر تغییرات بازارهای مالی در بازار تحلیل بازار نفت پیچیده تر شد و پیش بینی قیمت، مشکل تر از گذشته شده است.

اهمیت پیش بینی قیمت نفت از آنجا ناشی می شود که به عنوان یکی از عوامل مهم در برنامه ریزی های دولتها، سازمانها و شرکت های خصوصی مرتبط با بازار نفت، دخیل است.

با پیدایش بازارهای بورس نفت از سال ۱۹۸۲ میلادی، قیمت های نفت در سرتاسر جهان بر مبنای شاخص های وست تگزاس اینترمدیتWTI و برنت ارزش گذاری می شوند. البته کشورهای مختلف همواره از یک فرمول ثابت برای قیمت گذاری نفت، بر مبنای این شاخص ها استفاده نمی کنند، بلکه با توجه به شرایط بازار، تعديلات لازم را برای قیمت گذاری هایشان به کار می برند. شفافیت حاکم بر این بازار به گونه ای است که هر گونه تغییر در عوامل بنیادی و غیر بنیادی در هر نقطه از جهان به سرعت بر شاخص ها و به طور غیر مستقیم بر قیمت های نفت تأثیر می گذارد

برآورد قیمت آینده می تواند ابزاری بسیار کارآمدی در معاملات جهانی باشد. اگر یک سرمایه گذار بازار نفت، قیمت انتهای روز بعد را بداند، می تواند معاملات خود را در انتهای روز بعد براساس آن انجام دهد و از نوسانات قیمت آن در طول یک روز کاری به منظور کسب سود، بهره ببرد.

روی دیگر مسأله پیش بینی قیمت نفت خام از آنجا ناشی می شود که، نفت خام مشتقات پر مصرف و با اهمیت بسیاری از جمله گازوئيل، نفت سفید، سوخت هواپیما و دیگر محصولات پتروشیمی پر مصرف در همه ی نقاط جهان دارد. بنابر این قیمت این محصولات نیز به واسطه تغییرات قیمت در بازار جهانی نفت خام، تحت تأثیر قرار می گیرد. از این جهت در بسیاری از موارد می توان با پیش بینی های صحیح این بازار پر تلاطم و ذخیره سازی های مناسب، از شوک های قیمتی بازارهای وابسته جلوگیری نمود.

به علاوه بیشتر ذخایر نفت خام جهان در کشورهایی ست که از لحاظ سیاسی به شدت تحت تأثیر انقلاب ها و تغییرات رژیم سیاسی در طول تاریخ بوده اند. این مسأله باعث گشته که کشورهای متقاضی و وارد کنندهی نفت به دنبال یافتن راهی برای جلوگیری از انتقال شوک های شدید قیمت عرضه می نفت به کشورهایشان شوند. یکی از این راه های یافتن راه و مدلی برای پیش بینی دقیق تر، با درصد خطای کمتر در پیش بینی قیمت نفت و شناخت بهتر عوامل تأثیرگذار بر بازار و قیمت های نفت است.

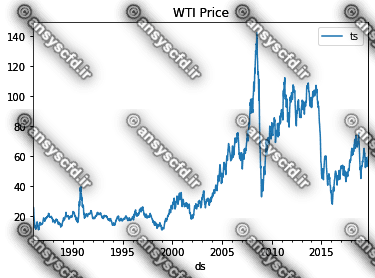

استفاده از روش تحلیل سری زمانی می تواند روش خوبی در تعیین و پیش بینی قیمت نفت خام باشد. انتخاب نوع نفت خام (WTI) از آن جهت بود که، این نوع نفت خام به همراه برنت به عنوان معیارهای اصلی قیمت جهانی نفت خام در بورس های جهانی نفت هستند. WTI نفت خام سبک شیرین با سولفور پایین است که تنها در ایالات متحده امریکا مجاز به خرید و فروش می باشد و حق صادرات آن وجود ندارد.

نفتWTI : WTI به عنوان نفت خام با درجه کیفیت بالا شناخته می شود که در درجه اول در ایالات متحده امریکا استفاده می گردد، همچنین این نوع نفت خام به عنوان یکی از معیارهای جهانی قیمت نفت خام می باشد. WTI نفت خام سبک (تراکم کم) و شیرین (سلفور کم) است که مناسب جهت تولید محصولاتی نظیر گازوئیل با سلفور پایین و دیزل با سلفور پایین می باشد. این نوع نفت خام سبک تر و شیرین تر از انواع دیگر تفت خام (مانند نفت خام برنت) می باشد.

شرح پروژه:

در این پروژه پروژه پیش بینی قیمت نفت وست تگزاس اینترمیدیت(WTI) با تحلیل سری های زمانی (SARIMA) در پایتون(jupyter notebook) انجام شده است.

به طور کلی روش های پیش بینی، مشتمل بر دو گروه اصلی کیفی و کمی هستند. روشهای کمی نیز که عملیات آن کاملا ریاضی است، خود به دو دسته رگرسیونی و غیر رگرسیونی تقسیم می گردند. روش میانگین ساده و انواع روشهای تعدیل نمایی از جمله روش های غیر رگرسیونی است. روش های رگرسیونی نیز به دو گروه على و غیر علی تقسیم بندی می شوند. از جمله روش های رگرسیون علی می توان به مدل های ساختاری که بر اساس تئوری های اقتصادی ایجاد شده است اشاره نمود، مانند سیستم تقاضا، توابع عرضه و تقاضا و غیره. روش های رگرسیونی غیر علی نیز شامل روش هارمونیک و فرآیندARIMA و ARMA است. ARIMA خود متشکل از دو فرآیند خودرگرسیونی و میانگین متحرک و مدل های خودرگرسیو با واریانس ناهمسانی شرطی و تعمیم یافته اشاره نمود. پر واضح است که هر نوع روش برای الگوسازی و به تبع آن پیش بینی مقادیر آتییک سری زمانی مانند قیمت، مستلزم شناسایی مؤلفه های تشکیل دهنده آن می باشد. لذا اغلب سری های زمانی اقتصادی متشکل از چهار مؤلفه روند، تغییرات فصلی، حرکت های چرخه ای و یک جزء نامنظم تصادفی هستند. به جز مؤلفه روند که نشان دهنده حرکت افزایشی یا کاهشی متغیر در طول زمان است و می تواند ناشی از تغییر درآمد، فناوری و سلیقه مصرف کننده باشد. حرکت های چرخهای، در واقع مربوط به حرکت چرخه های تجاری و تکراری اقتصادی در طول سال های طولانی مختلف است، در حالی که مؤلفه تغییرات فصلی مربوط به نوسان تکراری سری در طول سال می باشد. علاوه بر این، رفتار یک سری زمانی اقتصادی ممکن است تحت تأثیر شوکهای نامنظم تصادفی ناشی از رویدادهای غیر عادی مانند جنگ، بحران های مالی و قحطی قرار گیرد.

حرکت های چرخشی سری های زمانی به طور معمول در سری های کوتاه مدت رخ نمی دهند. یک سری زمانی می تواند تابعی از سه مؤلفه روند زمانی، تغییرات فصلی، و جزء نامنظم تصادفی باشد که به صورت جمع پذیر و یا شکل حاصل ضربی تعریف شود. قابل توجه است که هر نوع روش برای الگوسازی و به تبع آن پیش بینی مقادیر آتی، نیازمند شناسایی مؤلفه های تشکیل دهنده آن است.

اگر سری مورد نظر دارای تغییرات فصلی باشد، باید از تکنیک های سری زمانی فصلی، مانند الگوهای خود توضیحی دوره ای، جمعی فصلی و نیز فرآیندSARIMA استفاده کرد. برای پیش بینی یک سری زمانی ابتدا باید مشخص کرد که سری مورد نظر دارای مؤلفه فصلی است یا خیر. در صورت وجود مؤلفه فصلی، ابتدا باید بررسی شود که سری از الگوی خود توضيح دورهای تبعیت می کند یا خیر. اگر سری موردنظر از این الگو پیروی کند، پیش بینی بر اساس آن خواهد بود و در غیر این صورت الگوی جمعی فصلی بر اساس آزمون ریشه واحد فصلی و خودتوضیحی انباشته میانگین متحرک فصلی ( SARIMA) خواهد بود. در شرایط نبود ریشه واحد فصلی، مشخص می شود که سری مورد نظر دارای مؤلفه فصلی نیست و پیش بینی را می توان بر اساس الگوی خودرگرسیون میانگین متحرک انجام داد. در ادامه هر کدام از مدل ها به اختصار توضیح داده می شود.

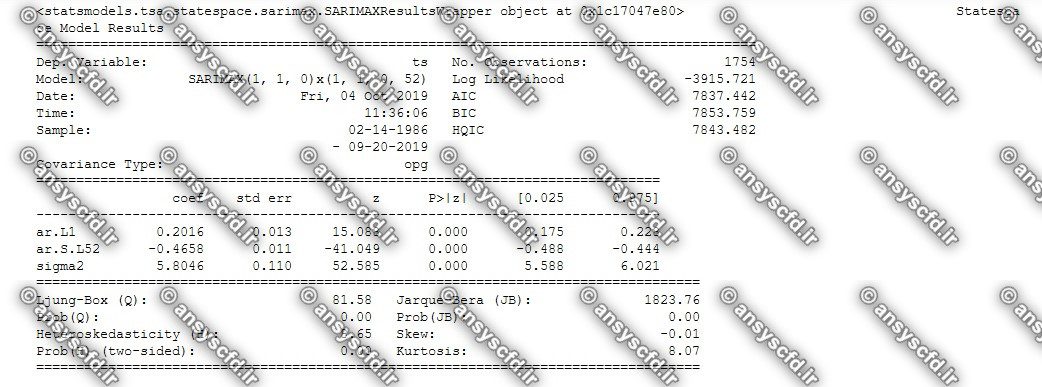

مدل خودهمبسته میانگین متحرک تلفیق شده فصلی ( SARIMA)

با استفاده از توابع خودهمبستگی و خودهمبستگی جزئی، مدل های سری زمانی مناسب به داده ها برازش داده می شود و با استفاده از رفتار این دو تابع خواص ایستایی و فصلی بودن داده ها مورد بررسی قرار می گیرد. هرگاه در یک سری بعد از هر فاصله زمانی مشخص (s) شباهت هایی پیدا شود، سری دارای رفتار فصلییا تناوبی با دوره تناوب 5 می شود. برای ساخت این مدل ها چهار مرحله شناسائی مدل، برازش الگو، تشخیص درستی الگو و پیش بینی باید انجام گیرد. در کل مدل به صورت SARIMA ( p , d , q ) ( P , D , Q) نامیده می شود که ( p,d,q) قسمت غير فصلی مدل و (P, D,Q) بخش فصلی مدل است.

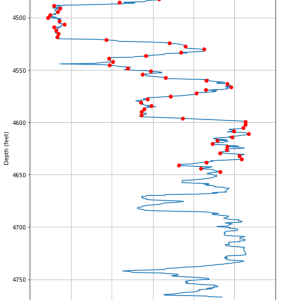

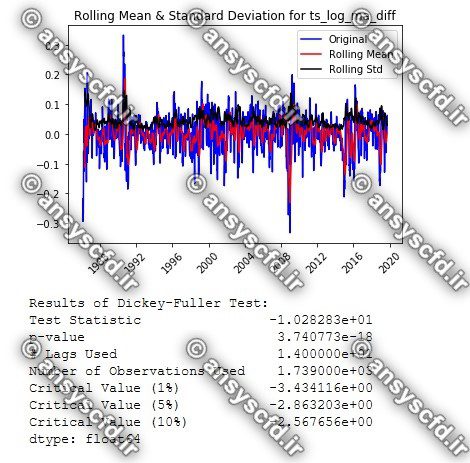

نمونه نتایج: